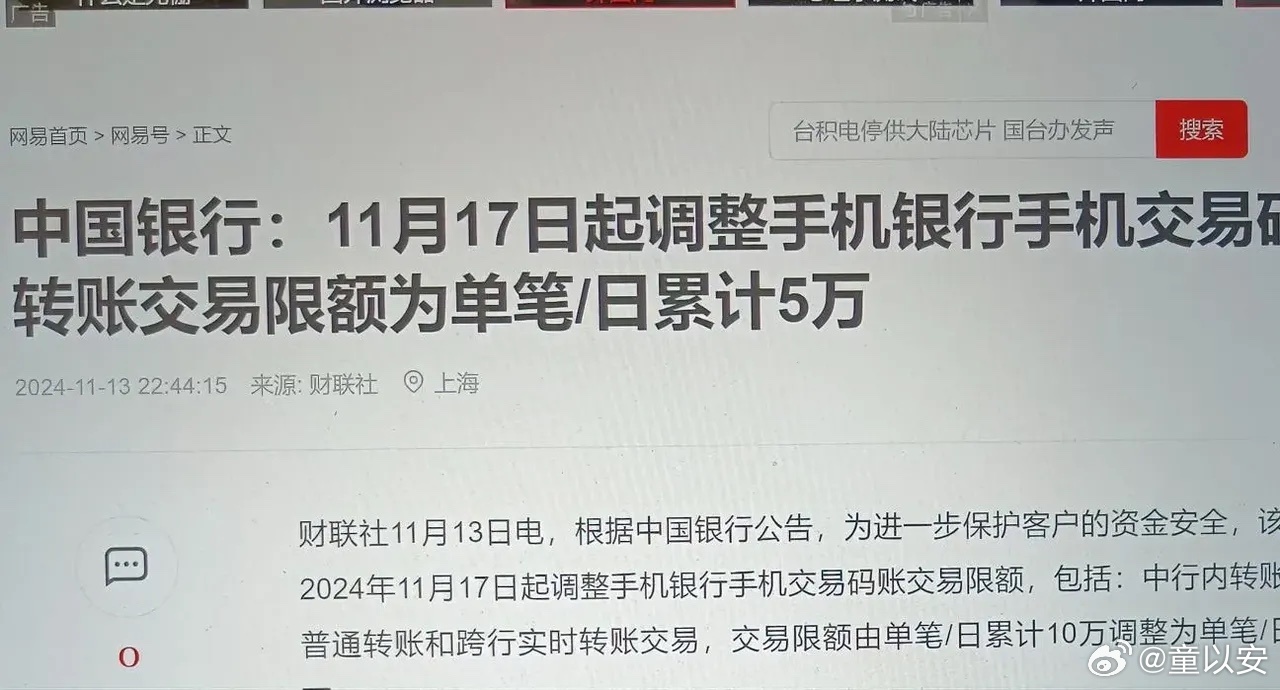

多家银行下调手机银行交易限额,引发市场关注。这一现象可能标志着数字时代小额消费趋势的兴起。随着移动支付的普及,人们越来越多地通过银行手机应用进行日常小额交易。为应对风险,银行调整限额,同时推动小额消费发展。此举对消费者和企业均产生影响,或将重塑消费模式。

目录导读:

引子

在这个数字化高速发展的时代,手机银行业务已成为人们日常生活中不可或缺的一部分,近日多家银行纷纷宣布下调手机银行交易限额,引发了社会各界的广泛关注,这一举措是否意味着我们即将迎来数字时代的“小额消费时代”?本文将就此现象进行深入剖析。

第一点:银行风险管理的需要

随着移动互联网的普及,手机银行的使用频率越来越高,交易金额也逐渐增大,这也带来了一定的风险,为了防止不法分子利用手机银行进行非法交易,保障客户的资金安全,银行需要对交易限额进行调整,降低交易限额可以在一定程度上减少风险事件的发生,保障客户的财产安全。

第二点:移动支付的新趋势

移动支付已成为当前消费支付的主流方式之一,随着支付方式的不断升级,人们越来越倾向于使用移动支付进行日常消费,银行下调手机银行交易限额,可能会影响到部分用户的消费体验,这也反映了移动支付市场的新趋势,即小额、高频的消费模式逐渐成为主流,对于银行而言,适应这一趋势,提供更加便捷、安全的移动支付服务显得尤为重要。

第三点:客户反馈与争议

对于银行下调手机银行交易限额的举措,客户反馈褒贬不一,一部分客户表示理解并支持银行的做法,认为这能更好地保障资金安全;而另一部分客户则对此表示不满,认为限额过低会影响到正常的消费和转账需求,针对这些争议,银行需要积极与客户沟通,了解客户的需求和意见,以便更好地优化服务。

第四点:银行的权衡之道

银行在调整手机银行交易限额时,需要在保障客户资金安全和提高用户体验之间取得平衡,降低交易限额可能会影响到部分客户的消费体验,但过高的交易限额也可能带来风险,银行需要根据市场情况和客户需求,制定合理的交易限额,以确保既保障客户资金安全,又满足客户的正常需求。

第五点:银行的创新服务

面对移动支付市场的竞争和客户需求的变化,银行需要不断创新服务,提高手机银行的安全性和便捷性,银行可以通过加强技术投入,提高手机银行的安全防护能力;也可以推出更多符合客户需求的产品和服务,提高客户满意度,通过创新服务,银行可以更好地满足客户需求,增强市场竞争力。

第六点:用户的自我保护意识

在银行调整手机银行交易限额的背景下,用户也需要提高自身的保护意识,除了依赖银行的安全保障措施外,用户还需要加强自身的信息管理,避免泄露个人信息和密码等敏感信息,用户还需要关注银行的相关公告和提示信息,及时了解交易限额的调整情况,以便做好相应的调整和准备。

第七点:行业监管与政策引导

银行调整手机银行交易限额也离不开行业监管和政策的引导,相关部门需要加强对银行业务的监管力度规范银行业务行为确保市场秩序的良好运行,同时政府也需要出台相关政策引导银行优化服务满足客户需求促进移动支付市场的健康发展。

第八点:社会共治与多方协同

银行调整手机银行交易限额是社会共治的问题之一需要银行、政府、社会各界共同努力,银行需要加强与相关部门的沟通协调共同应对风险事件;政府需要出台相关政策规范市场秩序;社会各界也需要积极参与监督和维护市场秩序,通过多方协同合作共同推动移动支付市场的健康发展。

多家银行下调手机银行交易限额虽然引发了社会的关注和争议但也反映了银行风险管理的需要和移动支付市场的新趋势,在这个数字化高速发展的时代我们需要更加关注金融安全和市场秩序共同推动移动支付市场的健康发展。

转载请注明来自上海国象网络科技有限公司官网,本文标题:《多家银行下调手机银行交易限额——数字时代的小额消费时代来临?》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号